Aktualizacja treści z dnia 11.01.2024 r.

Wielu przedsiębiorców po założeniu spółki z ograniczoną odpowiedzialnością decyduje się na jej rejestrację do VAT. Dla osoby, która zarejestrowała już kilka spółek cały proces może nie wydawać się zbyt skomplikowany, jednak przy pierwszej rejestracji zdecydowana większość osób będzie miała problem. Odpowiadamy więc na pytanie – Jak zarejestrować spółkę do VAT?

Jakie dokumenty należy złożyć, by zarejestrować spółkę do VAT?

Aby zarejestrować spółkę do VAT należy wykonać zgłoszenie rejestracyjne w zakresie podatku od towaru i usług, czyli wysłać wniosek VAT-R wraz z innymi wymaganymi dokumentami.

Potrzebny nam także będzie dokument, który potwierdza tytuł prawny do lokalu, którego adres wskażemy we wniosku VAT-R, jako adres siedziby naszej firmy. Takim dokumentem może być zarówno akt notarialny potwierdzający własność lokalu, umowa najmu zawarta z właścicielem lokalu lub umowa użyczenia, ale pod warunkiem, że użyczającym jest małżonek, rodzeństwo, wnuk, prawnuk dziadek, babcia, rodzic, pradziadek, prababcia lub rodzice małżonka. Do takiej umowy potrzebny nam będzie dokument potwierdzający pokrewieństwo z użyczającym.

Podczas składania zgłoszenia NIP-8 powinniśmy podać numer rachunku bankowego, na który urząd skarbowy będzie mógł dokonać zwrotu podatku VAT. Jeśli nie wpisaliśmy numeru rachunku w poprzednich zgłoszeniach lub numer, który podaliśmy jest nieaktualny, to należy ponownie wysłać ten wniosek i zaktualizować dane. Należy podać wszystkie rachunki bankowe, których nasz podmiot używa – jest to istotne z punktu widzenia Białej Listy Podatników VAT. Tak zwanego rachunku VAT’owskiego się nie zgłasza.

Do kiedy złożyć VAT-R?

Gdy rodzaj naszej działalności podlega obowiązkowemu zgłoszeniu do VAT, to zgłoszenie VAT-R musimy złożyć przed dokonaniem pierwszej czynności podlegającej opodatkowaniu podatkiem od towarów i usług.

Jeśli rodzaj naszej działalności nie ma powyższego obowiązku to wówczas konieczność rejestracji wystąpi dopiero w momencie, gdy nasze przychody przekroczą w poprzednim roku obrotowym 200.000 zł.

Uwaga – jeśli dane zawarte na wcześniej wysłanym formularzu VAT-R zostaną zmienione należy je zaktualizować je w ciągu 7 dni od dnia, w którym zmiana nastąpiła.

Jak wypełnić wniosek VAT-R?

Wniosek VAT-R możemy uzupełnić komputerowo lub ręcznie. Oczywiście ze względu na chociażby XXI wiek zalecamy wypełnienie tego wniosku komputerowo. ????

Wniosek VAT-R pobieramy ze strony Ministerstwa Finansów (należy wybrać najnowsza możliwą wersję wniosku).

We wniosku należy wypełniać jasne pola. Ciemne pola są wypełniane przez urząd skarbowy.

W pierwszej kolejności należy podać Numer Identyfikacji Podatkowej (NIP) w polu po lewej stronie.

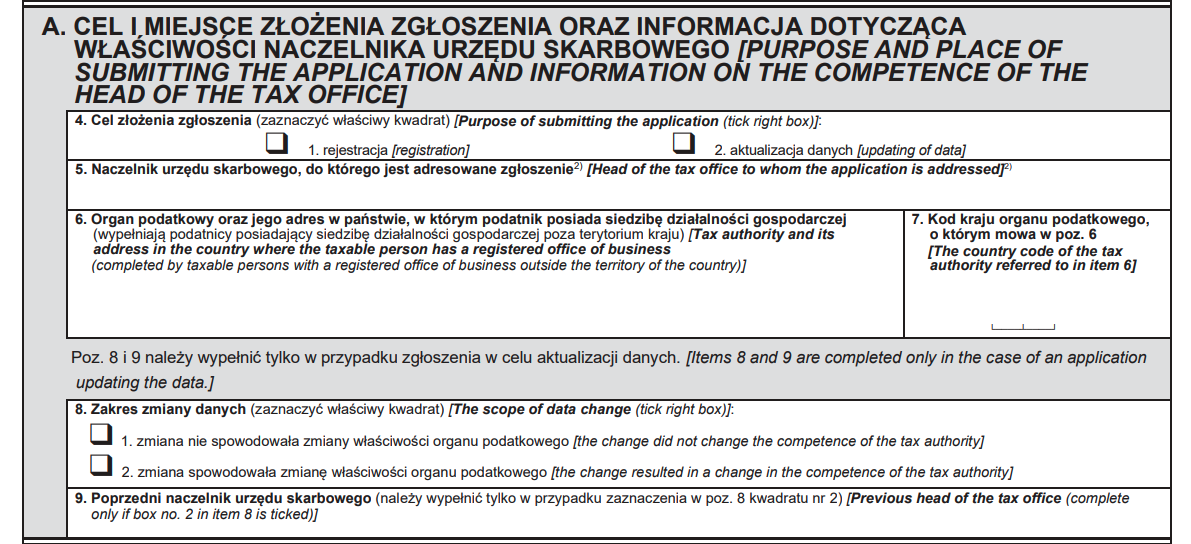

Jak wypełnić część A wniosku VAT-R?

VAT-R wypełniamy w celu rejestracji lub aktualizacji danych. W naszym przypadku, czyli rejestracji spółki do VAT, wybieramy opcję nr 1, czyli “rejestracja”.

W polu numer 5 należy podać dane urzędu skarbowego do którego ten formularz ma zostać wysłany. Istotne jest, by poprawnie sprawdzić naszą przynależność – w niektórych miastach funkcjonuje kilka urzędów skarbowych, a w przypadku zagranicznych podmiotów przynależność rządzi się swoimi prawami, ale to temat na osobny artykuł.

Pole 6 i 7 wypełniamy tylko wtedy, gdy posiadamy adres poza granicami Polski.

Pole 8 i 9 wypełniamy, gdy zmienił nam się właściwy urząd skarbowy.

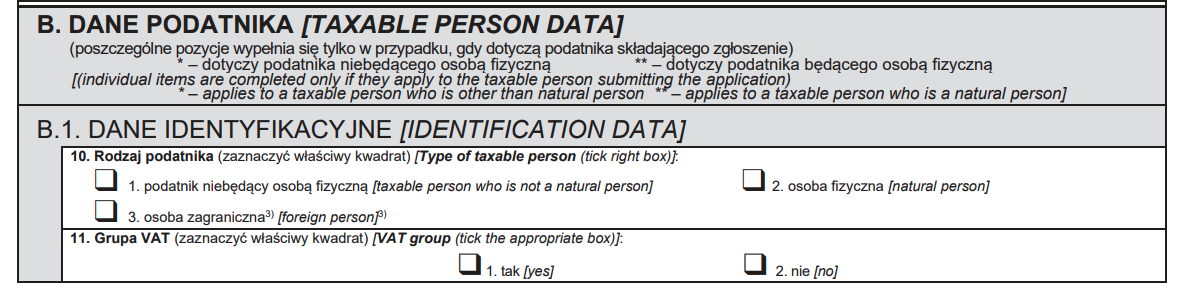

Jak wypełnić część B wniosku VAT-R?

Część B jest przeznaczona do wpisania danych podatnika / podmiotu.

Część B jest przeznaczona do wpisania danych podatnika / podmiotu.

Trzeba wziąć pod uwagę to, że pola oznaczone ”*” dotyczą podatnika niebędącego osoba fizyczną natomiast pola oznaczone ”**” dotyczą podatnika będącego osoba fizyczną.

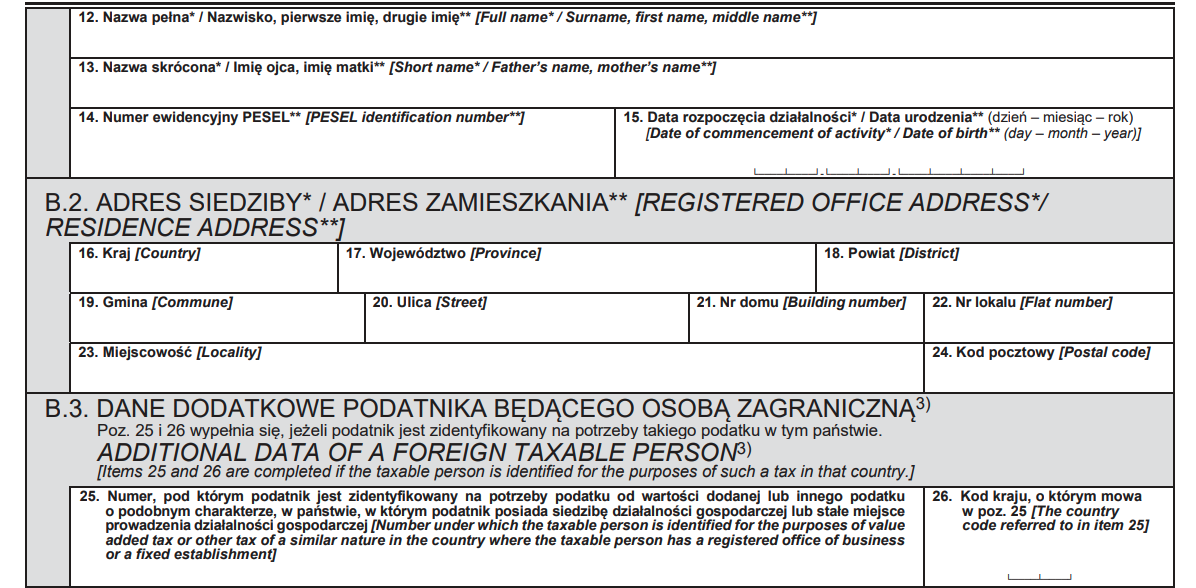

W części B.2, gdy rejestrujemy osobę fizyczną podajemy adres zamieszkania natomiast gdy rejestrujemy firmę adres siedziby. Jest to ten adres, który będziemy musieli poświadczyć odpowiednim aktem notarialnym lub umową.

Pole B.3 wypełniamy tylko wtedy, gdy jesteśmy zagranicznym podmiotem.

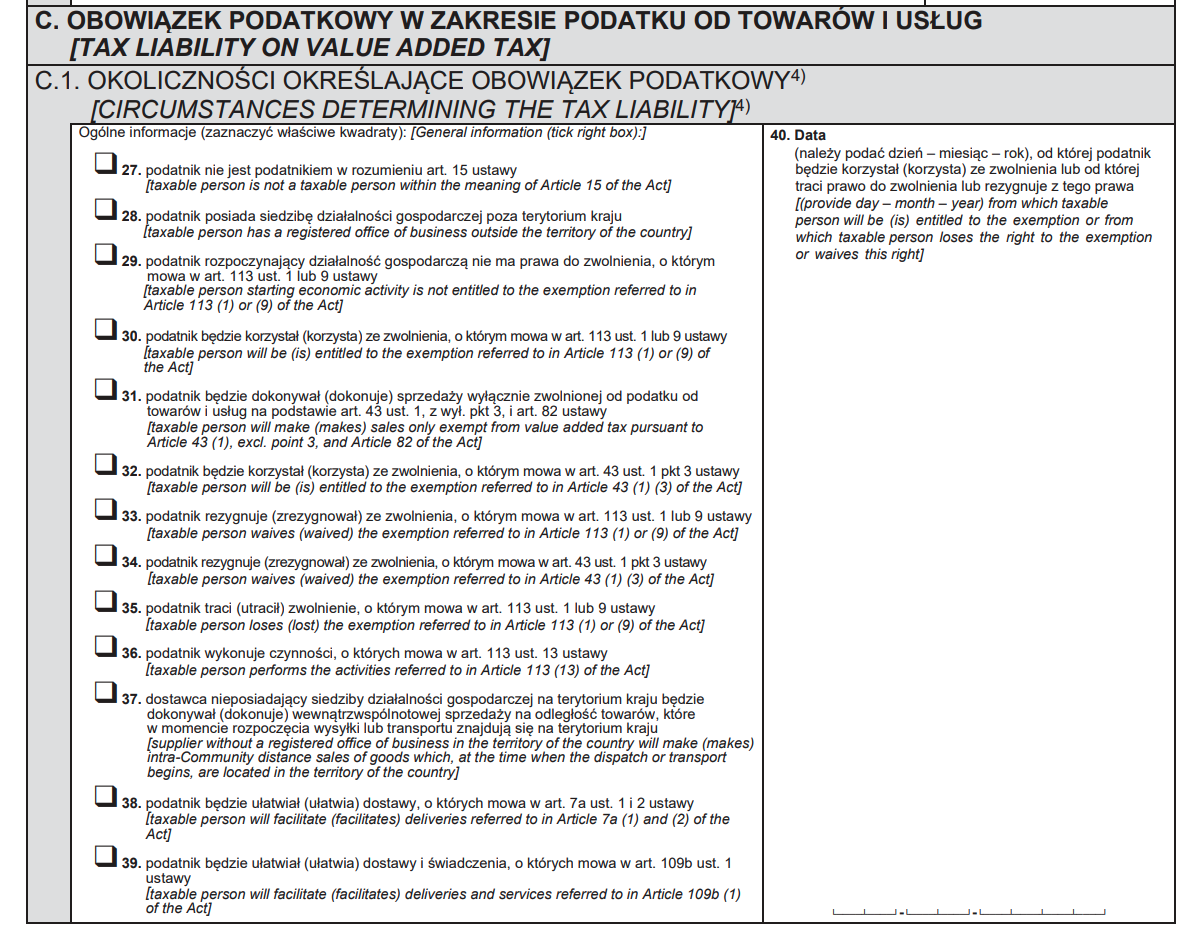

Jak wypełnić część C wniosku VAT-R?

W części C.1 musimy określić okoliczności określające obowiązek podatkowy lub jego brak na podstawie zwolnienia lub oświadczyć. rezygnację ze zwolnienia, które nam przysługuje.

Żeby nie rozwodzić się nad wszystkimi pozycjami postaramy się opisać te, które są najczęściej zaznaczane.

Pozycję 26 zakreśla ten podmiot, który nie jest podatnikiem w rozumieniu art. 15 ustawy o VAT, czyli nie ma osobowości prawnej, nie jest jednostką organizacyjną, która nie posiada osobowości prawnej lub osobą fizyczną, która wykonuje samodzielnie swoją działalność gospodarczą.

Pozycję 27 zakreśla ten podmiot, który posiada główną siedzibę działalności gospodarczej poza terytorium Polski,

Pozycję 28 zakreśla ten podatnik, który podczas rozpoczynania działalności nie posiada prawa do zwolnienia z VAT na podstawie wysokości przychodu,

Pozycję 32 zakreśla ten podatnik, który chce zrezygnować ze zwolnienia z VAT na podstawie wysokości przychodu ze sprzedaży i chcę zostać podatnikiem VAT,

Pozycję 34 zakreśla ten podatnik, który jest zobowiązany do pozostania podatnikiem VAT, ponieważ jego przychody ze sprzedaży przekroczyły 200.000 zł (lub proporcjonalnie do miesięcy, gdy prowadzi swoją działalność krócej niż rok)

Pozycję 35 zakreśla ten podatnik, który rejestruje się jako podatnik VAT z powodu rodzaju działalności jaką prowadzi. Przykłady tych działalności zostały wymienione w dalszej części artykułu.

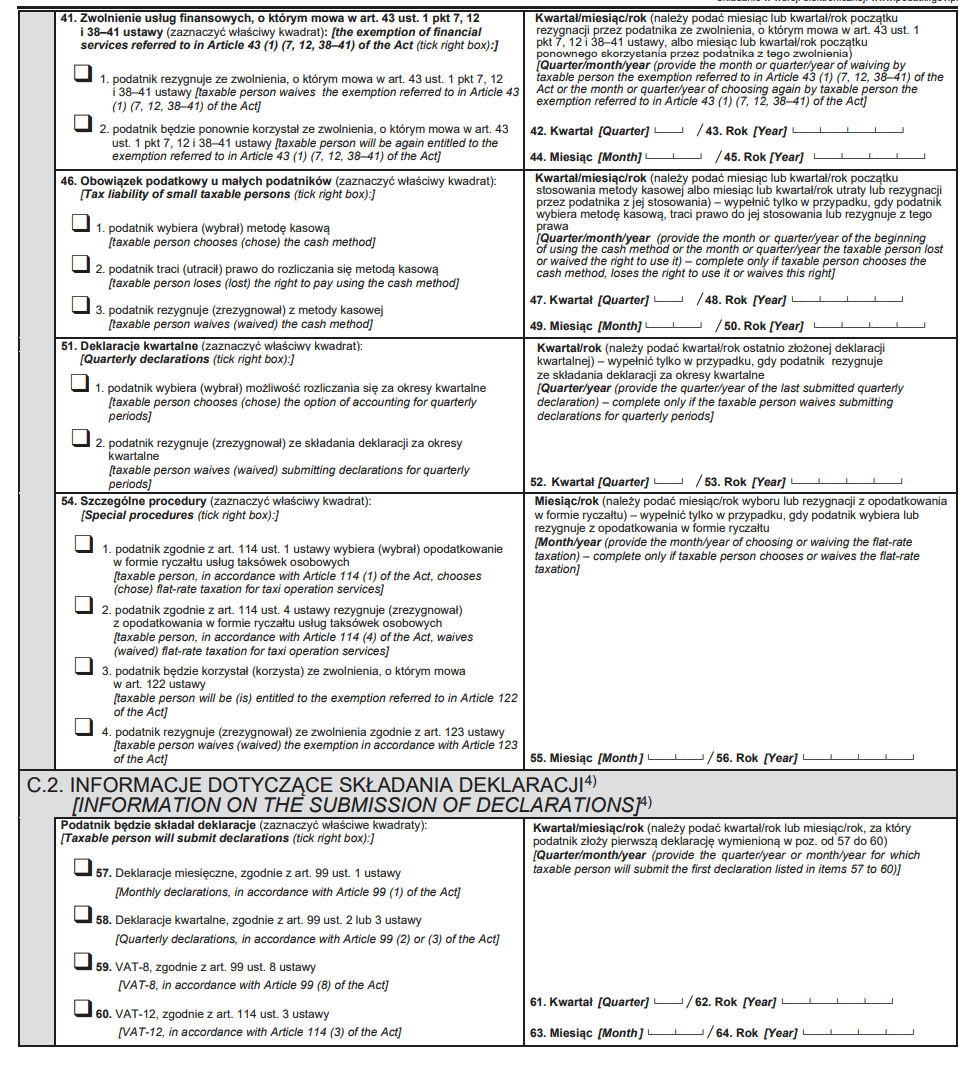

Pozycję 50 zakreśla ten podatnik, który rejestruje się po raz pierwszy. Z kwartalnych deklaracji można skorzystać dopiero po roku bycia czynnym podatnikiem VAT.

Ile trwa rejestracja spółki do VAT?

Żeby zarejestrować spółkę do VAT i sprawić, że będzie ona czynnym podatnikiem VAT należy wypełnić i złożyć w urzędzie skarbowym wniosek VAT-R oraz pozostałe wymagane dokumenty.

Naszą siedzibę odwiedzi również inspektor urzędu skarbowego, by wykonać czynności sprawdzające w miejscu naszej siedziby.

Czas trwania rejestracji spółki jest różny, trwa on od 2-3 tygodni do nawet 3 miesięcy i dłużej, co może znacznie utrudnić rozpoczęcie i prowadzanie działalności gospodarczej.

Urzędy skarbowe tłumaczą się tym, że przed rejestracją musza dokładnie zweryfikować podatnika – po rejestracji zresztą też ???? .

Jaki jest koszt zgłoszenia spółki do VAT?

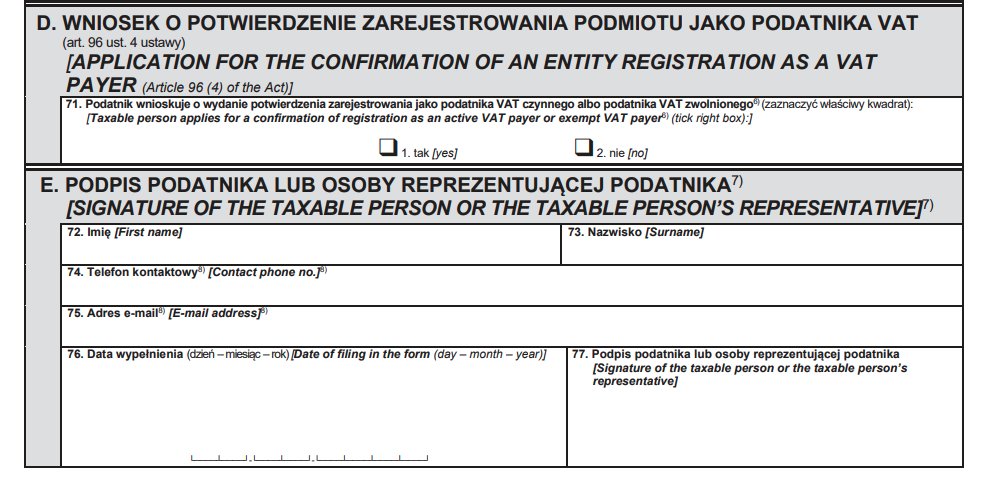

Koszt wysłania wniosku VAT-R jest darmowy, jednakże, jeśli wybierzemy w wniosku, że chcemy potwierdzenie zarejestrowania jako podatnika VAT (w części D. w polu 64) to wtedy będziemy musieli zapłacić 170 zł.

Istnieje opcja złożenia zaświadczenia potwierdzającego status podatnika VAT już po tym, gdy złożymy wniosek VAT-R koszt takiego wniosku wynosi 21 zł. Zdecydowanie polecamy tą opcję dla podmiotów, które potrzebują takie zaświadczenie.

Status podatnika sprawdzić można również na Białej Liście Podatników VAT – ten sposób jest darmowy.

Które podmioty nie mają obowiązku rejestracji do VAT?

Przede wszystkim ze zwolnienia z obowiązku rejestracji mogą skorzystać te podmioty, które nie przekroczyły w ciągu roku limitu 200000 zł przychodów ze sprzedaży. Uwaga – w przypadku, gdy jest zakładana w trakcie roku, wówczas limit musimy obliczyć proporcjonalnie, należy wtedy pomnożyć 200000 zł przez ilość dni prowadzenia działalności oraz podzielić przez ilość dni w roku podatkowym. Wynik, który nam wyjdzie będzie naszym limitem, po przekroczeniu którego należy zgłosić spółkę do VAT.

Należy pamiętać o tym, że nie wszystkie firmy mogą skorzystać z tego zwolnienia.

Zgodnie z art. 113 ust. 13 ustawy o podatku od towarów i usług z ulgi tej nie mogą m.in. skorzystać podatnicy, którzy:

-świadczą usługi prawnicze oraz usługi w zakresie doradztwa,

-korzystają z wewnątrzwspólnotowego nabycia towarów,

-importują usługi lub towary,

-wykonują dostawy niektórych towarów opodatkowanych akcyzą,

-nie mają siedziby na terytorium polski.

W przypadku tych podmiotów pierwsza sprzedaż musi odbyć się dopiero w momencie, gdy podmiot jest czynnym podatnikiem VAT.

Zgłoszenie do VAT w Polsce zagranicznej spółki

W Polsce prowadzić działalność gospodarczą mogą przedsiębiorcy zagraniczni m.in. z państw, które należą do Wspólnoty Europejskiej oraz z krajów należących do Europejskiego Obszaru Gospodarczego.

Podmiot może być również z innego państwa, które zawarło umowę ze Wspólnotą Europejską i jej państwami członkowskimi.

Aby prawidłowo zarejestrować spółkę zagraniczną w Polsce do VAT powinniśmy przygotować takie dokumenty jak:

– formularz VAT-R,

– formularz NIP-2,

– umowa spółki,

– aktualny odpis z Rejestru Handlowego (w kraju siedziby spółki) przetłumaczony przez Tłumacza Przysięgłego na język polski,

– aktualne potwierdzenie rejestracji do VAT (w kraju siedziby spółki) przetłumaczone przez Tłumacza Przysięgłego na język polski,

– umowa z bankiem potwierdzająca otwarcie rachunku bankowego w Polsce,

– aktualna umowa z biurem rachunkowym,

– Dokładny opis działalności spółki w Polsce (z podaniem kodu PKD) – w języku polskim lub przetłumaczony przez Tłumacza Przysięgłego na język polski

Zachęcamy by zlecić przygotowanie dokumentów do biura rachunkowego, ponieważ pozwoli nam to na uniknięcie popełnienia błędu, co mogłoby skutkować konsekwencjami prawnymi, a także wydłużyć cały proces rejestracyjny.

Nasze biuro rachunkowe w ramach współpracy w zakresie usług księgowych przygotowuje wszystkie dokumenty w atrakcyjnej i symbolicznej cenie.

Oferta Warido

Wyobraź sobie, że rejestracja Twojej spółki z o.o. do VAT może być szybka, bezproblemowa i całkowicie pozbawiona zbędnych formalności. To właśnie oferujemy w naszym biurze – profesjonalną pomoc w kompleksowym procesie rejestracji do VAT. Z nami nie musisz martwić się o skomplikowane przepisy podatkowe czy biurokratyczne labirynty.

Nasz zespół ekspertów zapewnia indywidualne podejście do każdego klienta, gwarantując, że każdy aspekt rejestracji zostanie przeprowadzony z najwyższą starannością i zgodnie z obowiązującymi przepisami. Dzięki naszym usługom zyskujesz pewność, że Twoja spółka zostanie zarejestrowana do VAT szybko i bez żadnych błędów, co pozwoli Ci skupić się na rozwijaniu swojego biznesu.

Skontaktuj się z nami już dziś i dowiedz się więcej o tym, jak możemy wspierać Twoją firmę w drodze do sukcesu!

Artykuły zawarte na niniejszej stronie mają wyłącznie charakter informacyjny oraz poglądowy i nie stanowią porady prawnej. Administrator strony/Warido zastrzega, że nie ponosi odpowiedzialności za jakiekolwiek straty powstałe w wyniku czynności podjętych na podstawie niniejszej publikacji. Jeżeli są Państwo zainteresowani kwestiami poruszonymi w niniejszym artykule, zapraszamy do kontaktu mailowego lub telefonicznego bezpośrednio z nami.